数据:

4月14日,海关总署发布数据显示,按美元计价,3月我国外贸进出口5251.8亿美元,增长0.2%。其中,出口3139.1亿美元,同比12.4%,前值2.3%;进口2112.7亿美元,同比-4.3%,前值-8.4%%;贸易顺差1026.4亿美元。

观点:

一、全球制造业景气平稳,外需压力尚存。

3月全球制造业PMI为50.3%,较上月50.6%略微下调。其中,发达国家制造业PMI为49.1%,较2月下降0.9个百分点;服务业PMI为52.5%,较2月上升1.6个百分点。美国制造业PMI从52.7%回落至50.2%,欧洲降幅收窄,其余发达国家总体表现平稳。3月中国制造业PMI新出口订单继续与新订单指数分化,虽有上涨但仍位于收缩区间。全球景气度水平除美国外整体稳固,但从数据可以看出仍有较大改善空间。目前,贸易战持续升级,未来局势仍不明朗,长期来看不利于全球贸易复苏,全球需求均被打击且景气度多在收缩区间的背景下,我国内需回暖将成为稳定经济的关键。

二、季节性因素主导,出口迅速回升。

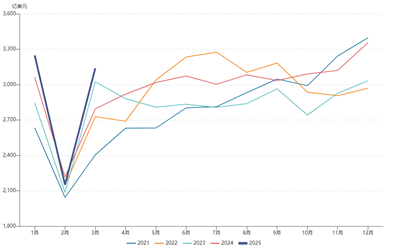

3月出口同比增长12.4%,较上月上涨10.1个百分点,重新回涨至两位数增长,大超预期。从环比来看,较1-2月上升45.9%,与相似的2014年(50.8%)及2017年(49.1%)总体保持一致。除季节性因素之外,美国加征关税也产生一定出口前置效应,外贸企业纷纷提前出口,从而对出口数据形成提振。

从出口区域来看,3月我国对主要贸易国出口多数好转。其中,对美国出口同比增长9.1%,对欧盟出口同比增长10.3%,对东盟出口同比增长11.6%,三者均保持较高增速。新兴贸易伙伴中,对非洲出口同比大幅增长37%,对俄罗斯出口同比增长1.9%,贸易多元化格局逐渐强化,有利于我国应对贸易战升级所带来的负面影响。

分产品结构看,劳动密集型产品改善最为明显,“新三样”出口保持稳定。2018年以来我国“新三样”新能源汽车、锂电池、光伏产品等产业快速发展,驱动我国出口规模在化学成品及有关产品、机械及运输设备领域呈现出增长的态势;而劳动密集型产品出口增速多数维持上行,带动整体出口。

总体来说,季节性因素叠加关税引发的出口前置效应带动出口增速回升。我国对主要发达国际、发展中国家出口增速明显回升,高端制造业出口金额保持增长。随着贸易战愈演愈烈,国产商品替代进程料进一步加速,“新三样”产品制造表现亮眼,强化我国高端制造业突破,更好地发展“新质生产力”,通过市场多元化、国产替代和供应链调整,我国经济具备较强的抗风险能力。但同时需要注意,不论是贸易结构多元化发展还是高端制造业技术突破均为中长期目标,无法一蹴而就,后续需持续关注关税政策以及相关产业政策。

三、进口增速低位运行。

3月我国进口同比下降4.3%,持续偏弱。进口增速主要取决于内需,经济复苏仍缓慢进行,而对美加征反制关税或在一定程度上影响我国进口。具体来看,本月机电产品、橡胶、高新技术产品进口同比增速较高,自动数据处理设备、大飞机、半导体进口同比分别增长129.9%、165.9%、8.4%;原材料进口需求偏弱,铁矿、煤、原油、成品油、天然气等产品进口分别下降27.0%、30.3%、3.7%、27.3%、20.8%,与贸易战升级关联度较大。总体来看,目前我国进口偏弱,但跌幅收窄呈低位企稳趋势。本月金融数据亮眼,反映出宏观政策面正持续发力,经济稳固复苏背景下,进口额料企稳回升。

图 1 发达国家制造业PMI

图 2 我国出口同比增速(%)

图 3 我国出口金额季节性回升

图 4 CRB现货指数

图 5 我国对主要经济体出口累计同比(%)

图 6 我国进口同比增速(%)

表 1 国内主要出口产品

表 2 国内主要进口商品

下一篇:没有了